大家应该都知道茅台,凭借其口感好,供应少,成为了市场上唯一的奢侈品酒类,上市以来更是给投资者带来丰厚的回报。所以各行各业的龙头才又被各个投资人叫做各种茅!

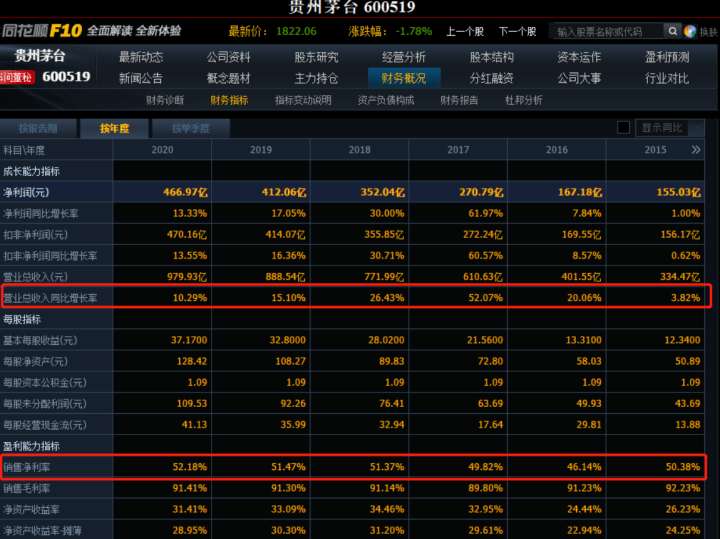

记得当初看茅台这种净利率达到50%的公司都是垂涎欲滴的,尤其是连续5年以上都能维持,就更让人信服它的盈利能力了!让人直呼了不起!牛!

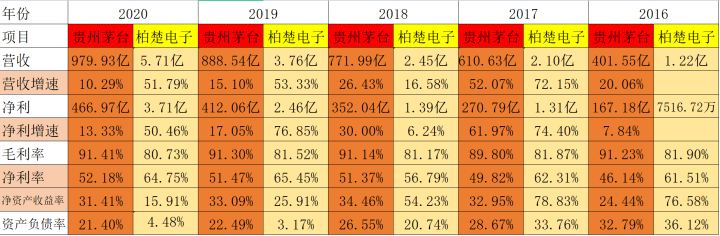

当你以为茅台的盈利能力天下无敌的时候,哐当!给你上了一只柏楚电子!净利率常年维持60%。

所以说柏楚电子必然让更多的人知道更多的好公司!将好公司跟踪起来,择机出击!

在做这个分享前也好好地构思该怎么样才能够既让大家能了解清楚,又让大家看得懂,所以最终决定:

我们将柏楚电子和贵州茅台的盈利能力和成长速度进行一个对比,希望各位看了之后别只顾着说牛 * !

投资首重确定性,其次是成长性,再其次就是盈利能力!确定性咱先不讨论,毕竟看数据是看不出啥确定性的!

规模上,贵州茅台要远超柏楚电子,但是从增速上看,无论是营收增速还是净利率增速柏楚电子均表现出极强的成长性。

净利率贵州茅台是逐年增加,已经增长至52%,而柏楚电子也是逐年增加,已经增长至64%。

柏楚电子由于其19年上市,资本金增加且负债降低至5%以下的水平,净资产收益率也从50%以上降至15%!

(PS:净资产收益率=销售净利率*资产周转率*杠杆比率:也就是负债率越高,净资产收益率就非常有可能越高。

所以别盲目遵从巴菲特说的投资就要买净资产收益率超过15%的公司,在这之前还是要看看负债率。)

各位朋友,是不是通过简单一个图表就会发现,除了规模,柏楚电子比不过;盈利能力二者是相差无几的;同时在成长性方面,柏楚电子还要远超贵州茅台。

其实还不够,业务不了解,市场瓶颈不清晰,商业模式不知道,你一家科技公司,盈利能力都超过奢侈品酒了,未来能否继续维持,这样一些问题都要求我们去了解,最后才能决定它是否值得长期关注。

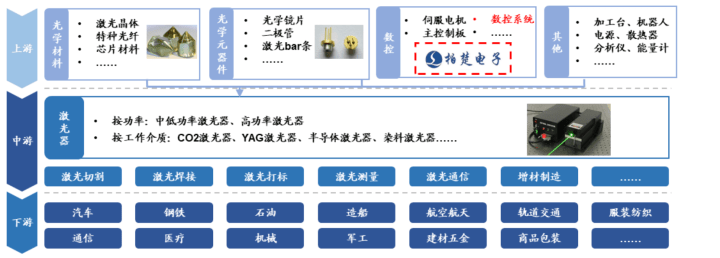

从整个激光装备的产业链来说技术上的含金量最高的就是数控系统了,为什么这么说呢?

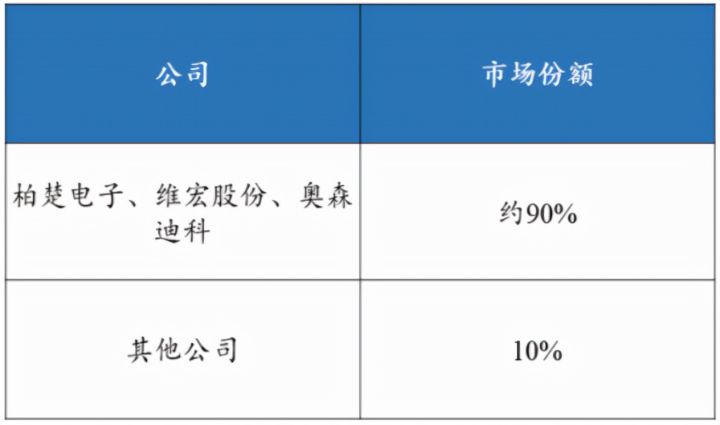

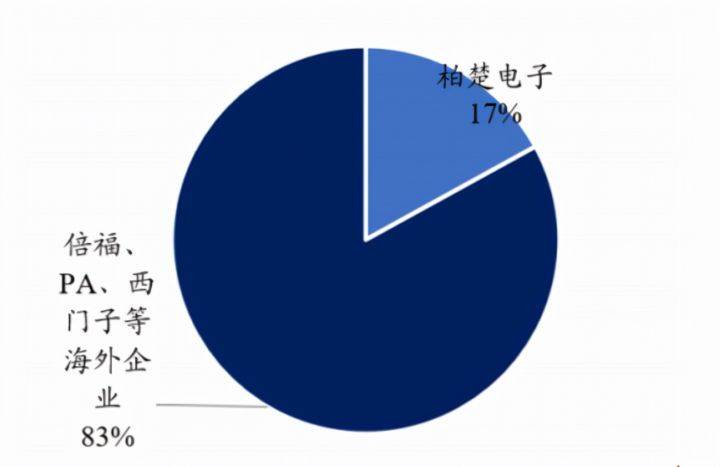

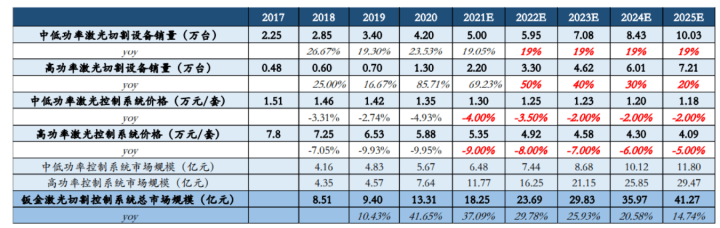

数控系统2019 年我国中低功率激光切割控制管理系统市场 CR3 市场占有率约 90%(销量) ;然后高端主要是国外企业,柏楚电子在高端市占率有高达17%。

国内第一家高功率激光切割控制管理系统供应商,目前各项技术 水平已达到国际先进水准,总线 年公司高功率激光切割控制管理系统市占率 17%(销量),2019 年 约 10%。

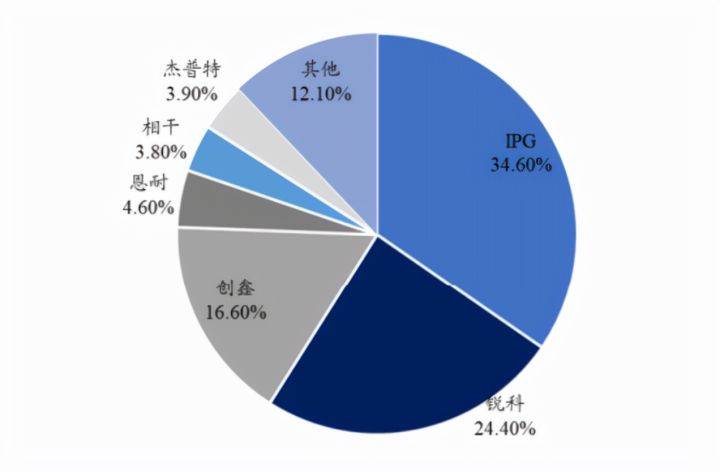

激光器:《2021 中国激光产业高质量发展报告》:2020 我国光纤激光器市场 CR3 市场占有率为 75.6%(销售额)

由上可以看出来整个激光整个产业链的壁垒从高到低分别是:数控系统>激光器>激光设备。

当我们知道激光器市场壁垒高以后,我们是不是就还需要弄清楚一件事,那就是激光系统市场空间有多大。

当我们在讨论一个行业的市场空间有多大的时候,我们该下意识地想到两个问题:

主要原因是柏楚电子将系统售价做到只占总系统的13%,且东西又好用,别人也没理由再要求降价。

2021 采用《2021 中国激光产业高质量发展报告》预测数据,中低功率正处于稳定增长期,假设 2022-2025 年同比增长 19%;

随着产业链各环节的国产化突破,高功率有望加速渗透,假设 2022-2025 他们分别同比增长 50%、40%、30%和 20%;

综合起来就看未来随着激光器价格实惠公道,高端系统的国产替代推进,整体复合增长率超过了20%。

东吴证券经过测算,预计 2025 我国激光切割控制管理系统合计市场规模达到 41.27 亿元。

所以我们就得弄清楚,柏楚电子是否还有别的布局从而扩大市场空间,以保障其成长性!

目前公司的发展的策略主要分为两部分一个是针对现有产品的,还有就是产品线的扩张。

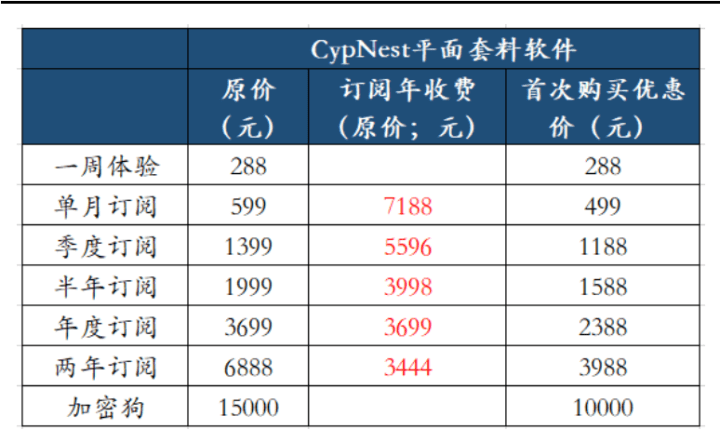

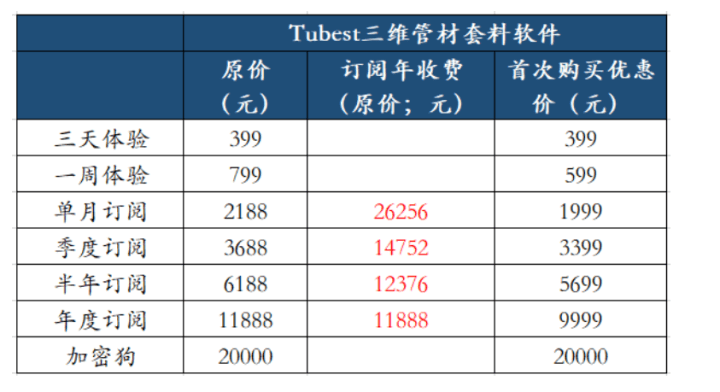

除了直接销售激光切割控制管理系统外,套料软件收费也是公司收入来源一部分,分为加密狗和订阅两种收费方式。

公司 CypNest 和 Tubest 新增订阅收费模式,无需一次性支付高昂的软件费用,按需采购,企业可在生产高峰期购买额外的短时间的CypNest 站点,并在生产淡季停止订阅该站点,降低用户资金成本。

公司 CypNest 平面套料软件具有订阅/加密狗两种收费方式(2021)激光切割控制管理系统收入取决于新增市场。

受益搭载公 司激光切割控制管理系统存量市场持续提升,公司套料软件收入迅速增加(公司营收未做单独拆分,合并放在别的业务里)。

基于五大核心底层技术,公司针对超快精密加工控制管理系统进行前瞻性研发布局,现已掌握多项核心技术,在全世界内处于领先水平。

①高速、高加速度下任意轨迹均匀打点成丝切割技术:公司可配合主流超快激光器,实现在 300mm/s 的速度下任意轨迹的 1μm 间距的均匀打点,可用于玻璃盖板、LCD 及 OLED 的成丝切割,目前全球仅有以色列 ACS 和美国 AEROTECH可达到该技术水平;

②高精度的运动控制算法:公司自主研发的第六代运动控制核心算法,可实现在300mm/s 速度、1G 加速度下 5μm 的加工精度,完全可与满足消费电子类产品的加工精度要求。

2019 年推出的 FSCUT7000 精密加工系统,适用于玻璃盖板、LCD、OLED 成丝切割,现已成功进入大族激光、圣石激光等重要客户的供应链。

作为激光切割设备的“执行者”和“监察者”,切割头是决定设备正常运行稳定性的重要功能部件。

高功率智能切割头的构建需要依赖于更精密的运动控制管理系统、更复杂的传感系统、更完善的光路设计和更高质量的零部件,是一个系统性难题:

目前业内具备相关供货能力的厂商较少,智能切割头以德国为主 Precitec 和 LT 为主,其中德国 Precitec 占据了我国绝大部分市场占有率(销量)

6kW 以上高功率激光切割头几乎被海外品牌垄断,对应市占率超过 90%,暂未实现国产化替代。因此售价高、维修费贵。

技术上,公司智能切割头工艺技术不输海外进口产生厂商,能轻松实现多项数据监测功能。

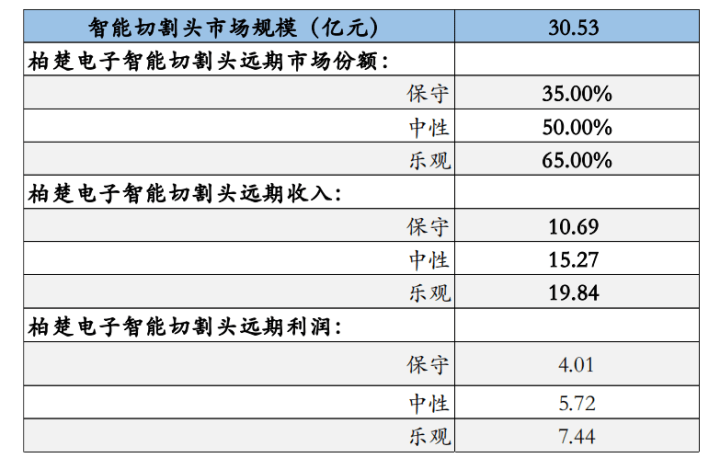

假定稳定后净利率 35-40%,中枢 37.5%,在保守、中性、乐观三种情形下,智能切割头业务远期净利润体量分别为 4.01 亿、5.72 亿和7.44 亿元。

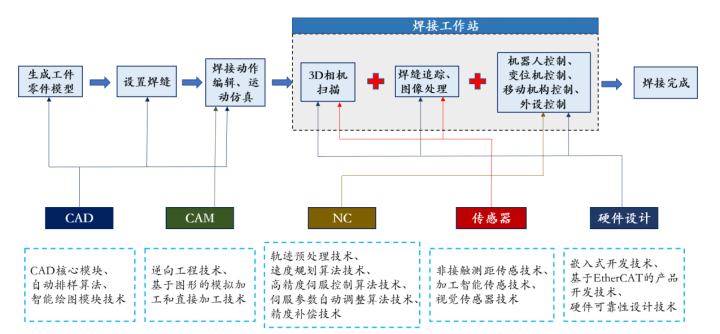

从技术上看,焊接与切割在 CAD、CAM、NC、传感器、硬件设计等核心技术上具备较强的互通性,

公司深耕激光切割控制领域多年,相关控制和传感技术储备充盈,具备进军智能智能焊接运动控制领域的技术基础和先发优势。

2021 年公司拟投资 4.07 亿元,加码“智能焊接机器人及控制管理系统产业化”项目,

本项目规划产能为智能焊接机器人及控制管理系统产品,设计产能拟为 3,000 套智能焊接机器人产品做配套。

项目全部投产会给公司带来约7亿的营业收入。不过在这块市场里面,公司属于初入局的,先还是不能太乐观。

柏楚电子,目前是一个以人为本的科技型公司,从商业模式看,上游存在对芯片的要求比较高,需要从国外企业采购,暂未看到被制裁的苗头,能不用杞人忧天。

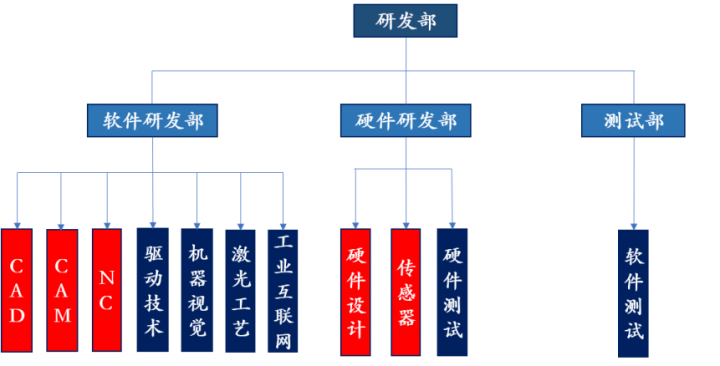

公司的切割控制管理系统核心是算法,公司本质是一家工业软件公司。对于工业软件公司,掌握底层的通用核心技术至关重要,也可以针对不一样应用场景拓展产品的基础。

经过多年的技术积累,公司已完整得掌握了激光切割控制管理系统研发所需的 CAD、CAM、NC、传感器和硬件设计五大核心技术。

有了这五大核心技术,公司也具备向下游高端制造拓展的能力。而且公司的战略布局就比较良心:

本身具备向下游设备拓展产品的能力,而不去做,而是去采取攻克激光头,从而维护好现有的客户关系,做个行业的卖水人。

就这么说吧,三年内它都会是我的爱股,看不到它触碰到瓶颈的样子。说柏楚电子是高端制造的璀璨明珠也一点也不过份。

微信/电话同号

微信/电话同号